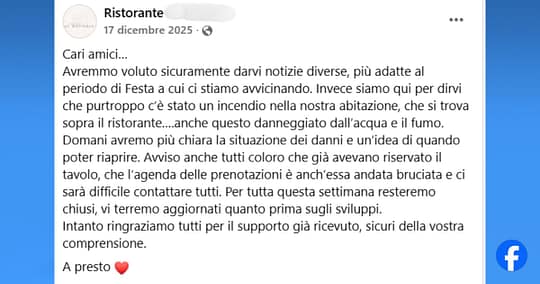

Il 17 dicembre, a pochi giorni dal Natale, un ristorante della provincia di Pordenone pubblica questo messaggio su Facebook:

Poche righe che sintetizzano fin troppo bene il dramma che in pochi minuti ha colpito prima la famiglia, poi l’azienda. La sventura di un imprenditore che, nel momento di massimo lavoro dell’anno, si ritrova con l’attività ferma.

Per fortuna questa storia ha avuto un esito positivo: il locale ha riaperto i battenti il 7 gennaio.

Ma tra il 17 dicembre e la riapertura non c’è stata solo la conta dei danni. Spesso, i danni visibili sono solo la punta dell’iceberg: al di sotto della superficie c’è molto di più da analizzare.

E spesso, se le polizze non tengono conto di tutti questi aspetti, il rischio di colare a picco è enorme.

Per questi abbiamo voluto creare su questa vicenda un case study assicurativo reale, con l’obiettivo di aiutare ogni imprenditore avveduto a capire meglio le fragilità della sua azienda e a porsi le domande giuste prima che accada qualcosa.

Cosa analizzeremo nei prossimi articoli

Partendo da questo evento realmente accaduto nella nostra regione, Abbiamo sviluppato tre approfondimenti collegati, pensati per imprenditori, ristoratori e titolari di attività commerciali.

1️⃣ Incendio sopra il ristorante: sei sicuro di sapere quale assicurazione paga? (👉LINK)

Nell’esempio specifico, l’incendio si è sviluppato nell’abitazione dell’imprenditore, solo dopo ha colpito il ristorante. Quale polizza interviene? Quella della casa o quella dell’azienda? Spiegheremo inoltre il rischio di sottoassicurazione, la rivalsa e i danni causati dai pompieri

2️⃣ Danni da interruzione di attività: cosa succede quando il fatturato si azzera ma i costi continuano a correre (👉LINK)

Cosa succede quando una azienda si ferma? Il fatturato si azzera, i costi continuano a correre. Esistono però delle coperture che ti possono mettere al riparo da questo rischio

3️⃣ Maggiori costi per ripartire: i danni emergenti (👉LINK)

Riaprire costa! Bisogna innanzitutto decontaminare e smaltire i residui, dopodichè ci possono essere spese straordinarie quali il noleggio di attrezzature temporanee, la ricerca di soluzioni provvisorie per non perdere clienti, e più in generali costi extra sostenuti per ridurre il periodo di fermo. Senza contare che una “agenda con le prenotazioni andata bruciata” è ben più di un semplice problema organizzativo.

Perché questo case study è importante anche se non sei un ristoratore?

Perché non è un semplice esercizio teorico, e può essere declinato anche su attività produttive o legate ai servizi

E dimostra una cosa fondamentale:

Non basta proteggere i muri di un’attività. Bisogna proteggere anche la sua capacità di generare reddito.

Che tu abbia un bar, un ufficio o una piccola impresa, speriamo che questo case study ti possa aiutare a guardare il rischio con occhi diversi.

E se volessi avere qualche informazione in più, come sempre, Chiedi A Nosella!